めい

めい今日は私の愛用しているクレジットカードを紹介します。

シャム

シャムなんとなーく選んだカードを、なんとなく使い続けている人は、一度見直してみるのも良いかも。

どのサービスをどれくらい利用するかによって、お得になるカードは変わってきます。

今回の記事が参考になるのでは?と思い、まとめてみることにしました。

私の愛用している 「P-one Wiz」は、全然上位に出てこないんですよね💦

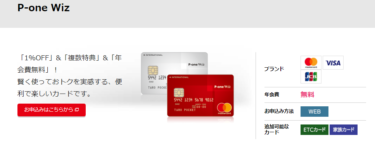

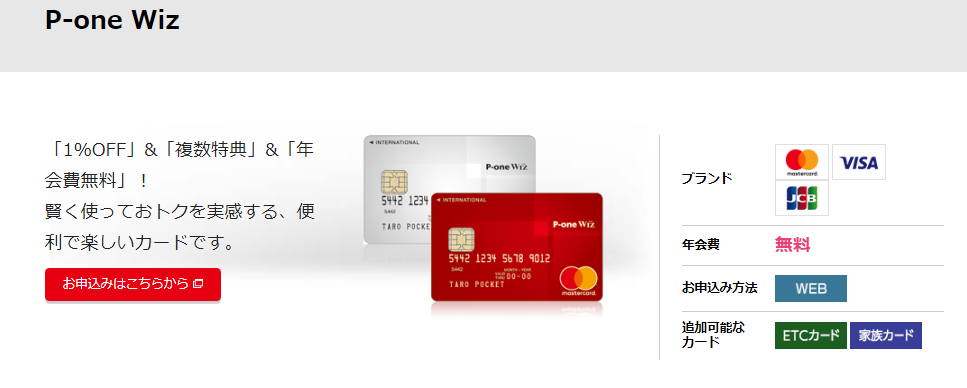

1番おすすめクレジットカード P-one Wiz

私がメインで愛用しているクレジットカードは、「p-one Wiz」です。

理由はとにかく還元率が高く、何もしなくても 勝手に請求額から1%引いてくれるから です。

こちらは リボ払い専用のカードなので、放っておくと強制的にリボ払いになってしまいますが

会員サイトで 月々の支払い額を「全額払いコース(一括払い)」に設定することで、1回払いになり リボ手数料がかかることはありません。

P-one Wizをお勧めする理由

おすすめポイントはただひとつ。

還元率が高い

この一点に限ります。

「P-one Wizカード」では、請求額の1%を自動で差し引いてくれます。

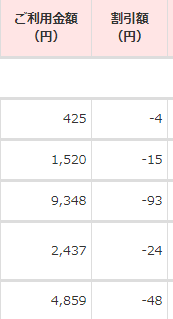

ちょっと明細の一部をお見せしますね。

こんな感じで請求がきます。

明細毎に100円未満は切り捨てとなりますが、ポイント還元よりも請求額引いてもらった方が 断然嬉しいですよね♪

さらに! これだけではないんです。

1%還元のカードなんて、その辺にいくらでもありますが

私が p-one Wiz を選んだのは、実質 1.5%の還元率を誇るから。

常時1%の現金還元に加えて、1000円につき 1ポケット・ポイントが貯まるんです。

1ポケット・ポイント= 5Tポイントで交換できるので、Tポイントユーザーであれば プラス0.5%の還元が得られます。

Tポイントなんて 一切使わない という方だとメリットはありませんが

Tポイントって利用できる店舗が多いし、ポイントサービスの中では 使い勝手が良い方なので

使ってる方も多いのではないでしょうか?

もちろん、Tポイント以外にも交換先はありますが、一番お得な使い道はTポイントへの交換となります。

ただし、還元対象外の支払いもありますので、その点については後述します。

※ 1%割引を差し引いた後の請求金額がポイント付与の対象となりますので、厳密に言えば1.5%還元ではないです

入会後3ヶ月間はポイント3倍!

最初の3ヶ月は、本当にポイントがザクザク貯まりました!

貯めたポイントは 全て Tポイントへ交換しましたよ。

P-one Wizのデメリット

正直、このカードだけ という使い方は厳しいです。

サブカードは必須かなと思っているので、その辺についても触れておきます。

分割払いができない

リボ専用カードを、「全額払いコース(一括払い)」に設定変更して使うことになるので

それを更に「2回払い」とか「ボーナス払い」とかに変更はできません。

「リボ払い」「一括払い」の2択になってしまうのは、人によっては使い勝手が悪いですね。

カード決済が拒否されることがある

サブカードが必須だと思う一番の理由がこれです。

ネット決済時に、たまーに はじかれます💦

頻度は高くなく、稀ですが。5年以上使ってて 2回程ありました。

例をあげると、ディズニーランドのチケットを公式HPから購入しようとした際に決済できないことがありました。

その時は、別のカードで決済したのですが

翌日 ポケットカードから、「決済を試みましたか?」と確認の電話がありました。

どうやら 同サイトで不正利用があったようで、決済できないようにしていたみたいです。

契約者本人の利用ということが確認できれば、決済できるようにするといった案内だったので

弾かれた時は、ポケットカードに電話すれば使えるようになるんだと思います。

ただ 営業時間外だったり、急ぎだったりしたら 普通に困りますよね。

なので、サブカードは所持していた方が良いと思います。

還元対象外の取引

下記の決済については、還元対象外になります。

請求時1%割引

サンリブ、マルショク、ポケットカードトラベルセンター、電子マネーチャージ、金券類、生損保等の各種保険料、ETCカードのご利用分、キャッシングご利用分は「1%OFF特典」対象外。また、一部対象外の取引も有り。

ポケットポイント

キャッシング、各種ローン、一部保険料、年会費、電子マネーチャージ、金券類購入のご利用分はポイント対象外。

”非接触決済”は使えない

「クイックペイ」や「 ID」には対応してませんので、非接触決済を利用したい方には向いてません。

2番目におすすめのクレジットカード リクルートカード

私がサブカードとして使っているのは、リクルートカードです。

リクルートカードも、1.2%と 高還元率。

P-one Wiz のデメリットをカバーしてくれる & 高還元 という理由で愛用してます。

年会費無料のカードだと、高還元率を謳っていても 大抵は 1.0%止まり。

リクルートカードだと 1.2%だし、バカにならない保険代金や電子マネーチャージも ポイント付与対象 というのが大きいです。

人によっては 「ポイントの使い道がない」かもしれませんね。

私は ホットペッパービューティーで美容院を予約しているので、定期的にポイントを消費できてます。

おすすめのクレジットカード まとめ

今回は、私の愛用している「P-one Wiz カード」の認知度があまりにも低いので記事にしてみました。

年会費無料のカードで、この高還元率は かなり優秀だと思うのですが

ユーザーの需要と合致してないのでしょうか?

もしかしたら、「P-one Wiz カード」には アフィリエイト提携先がないからかもしれません。

アフィリエイト報酬目的で作成しているサイトが多いので 仕方ないですね。

クレジットカードに求めるものは人それぞれですし、確かに ”人による部分”も大きいとは思いますが

「最初に作ったカードを 特に疑問なく使い続けてる」 なんて人がいたら

ぜひ、選択枠のひとつとして検討してみてください。

ちなみに、私はこの他にも「楽天カード」など 何枚かカードを所持してます。

全く何の利用価値がないものはさすがに解約してますが、お得なキャンペーンがある時にだけ使うカードとかもありますよ。

例えば住宅ローンとかを組むなど、審査を受ける時はクレジットカードをたくさん所持していると審査落ちの可能性が高くなるので、複数枚持ちは避けた方が良いですが、当面そんな予定もないので とりあえずこのまましばらくいくと思います。

というわけで今回は、節約術の一環として クレジットカードを取り上げてみました。

また もっと良いものをみつけたら、情報更新していきたいと思います!

シャム

シャム